Rekordowa zdolność kredytowa – co to oznacza dla przeciętnego Kowalskiego?

Najwyższa zdolność kredytowa od 3 lat

W ostatnich miesiącach obserwujemy zjawisko, które zaskoczyło wielu ekonomistów i analityków finansowych. Zdolność kredytowa Polaków osiągnęła najwyższy poziom od trzech lat. Jest to wynik złożonych czynników makroekonomicznych i politycznych, które wspólnie przyczyniły się do poprawy sytuacji finansowej wielu obywateli. Co jednak oznacza ten wzrost zdolności kredytowej dla przeciętnego Kowalskiego? Przyjrzyjmy się temu bliżej.

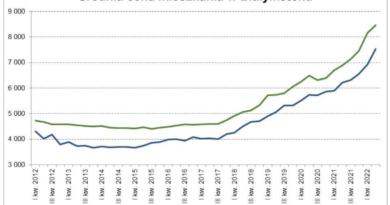

Ponad 714 tysięcy złotych

Zdolność kredytowa, czyli maksymalna kwota jaką banki mogą pożyczyć klientom, zależy od wielu czynników – dochodów, obecnych zobowiązań, historii kredytowej, warunków makroekonomicznych. Do wzrostu zdolności kredytowej, który obserwujemy w ostatnim czasie, przyczyniło się kilka kluczowych aspektów.

Polska, podobnie jak wiele innych krajów stara utrzymać się niskie stopy procentowe. Obniża to koszty kredytu, co wpływa na wzrost zdolności kredytowej – z uwagi na mniejsze ryzyko niewypłacalności kredytobiorcy.

Pomimo globalnych wyzwań gospodarczych, rynek pracy w Polsce pozostaje stosunkowo stabilny. Niski odsetek bezrobotnych oraz rosnące płace przyczyniają się do poprawy finansowej wielu rodzin.

Pomagają w tym także liczne programy wspierające, takie jak ulgi podatkowe czy dotacje. Nie tylko można z ich pomocą zwiększyć swoje dochody, ale także znacznie obniżyć koszty życia. Większa pewność co do przyszłości finansowej sprawia, że Polacy są bardziej skłonni do zaciągania kredytów na cele konsumpcyjne i inwestycyjne.

Dane zebrane przez HREIT ukazują, że trzyosobowa rodzina z dochodem dwóch średnich krajowych może obecnie pożyczyć od banku ponad 714 tys. złotych. Wynik ten jest najwyższy od lipca 2021 roku.

Możliwości finansowe przeciętnego Kowalskiego

Wzrost zdolności kredytowej ma bezpośredni wpływ na możliwości finansowe przeciętnego obywatela. Przede wszystkim, zyskuje on łatwiejszy dostęp do kredytów hipotecznych. Wysoka zdolność kredytowa umożliwia wielu rodzinom realizację marzeń o własnym domu. Banki są bardziej skłonne do udzielania kredytów hipotecznych na korzystnych warunkach, co ma bezpośredni wpływ na większą dostępność mieszkań i domów.

Zdolność kredytowa nie dotyczy jedynie tematu pożyczek na zakup nieruchomości. Wpływa ona również na możliwość zaciągania kredytów konsumpcyjnych, dzięki czemu społeczeństwo może zwiększyć swoje wydatki na dobra trwałe, takie jak samochody, meble czy sprzęt elektroniczny.

W związku z obecną sytuacją wzrasta również możliwość konsolidacji obecnie istniejących zobowiązań. Skonsolidowanie długów może skutkować znacznym obniżeniem miesięcznej raty oraz lepszym zarządzaniem finansami osobistymi.

W końcu – otwiera to drzwi do lepszych warunków inwestycyjnych. Osoby z wyższą zdolnością finansową mogą łatwiej uzyskać finansowanie na zakup nieruchomości na wynajem czy rozwój własnego biznesu.

Jak było w ubiegłych latach?

Porównanie z ubiegłymi latami pomoże lepiej zrozumieć obecną sytuację. W ciągu ostatnich trzech lat zdolność kredytowa Polaków stopniowo rosła, jednak obecny poziom jest rekordowy. Na przykład w 2021 roku wielu obywateli miało ograniczoną zdolność kredytową, która wynikała z niestabilnej sytuacji na rynku pracy i wyższych kosztów życia. Dziś sytuacja pod tymi względami wygląda nieco lepiej.

W 2022 roku rynek pracy zaczął się stabilizować. Pierwsze sygnały ożywienia gospodarczego po pandemii przyczyniły się do stopniowego wzrostu zdolności kredytowej. Pozytywne trendy makroekonomicznie stale się utrzymują, co znacznie poprawia sytuację finansową obywateli. Po kolejnej podwyżce minimalnego wynagrodzenia odnotowaliśmy rekordowe wartości kredytów, o które mogą ubiegać się Polacy.

Niższe stopy procentowe tuż za rogiem?

Patrząc w przyszłość, możemy spodziewać się kontynuacji obecnych trendów. Analitycy przewidują, że zdolność kredytowa Polaków będzie nadal rosła, o ile utrzymają się sprzyjające warunki makroekonomiczne. Kluczowe czynniki, które będą miały wpływ na tę sytuację, to:

- Polityka monetarna – decyzje Narodowego Banku Polskiego dotyczące stóp procentowych będą miały bezpośredni wpływ na koszty kredytów i zdolność kredytową obywateli.

- Sytuacja na rynku pracy – utrzymanie niskiego bezrobocia i dalszy wzrost płac będą kluczowe dla poprawy sytuacji finansowej Polaków.

- Polityka fiskalna – programy wsparcia rządowego oraz ulgi podatkowe mogą nadal przyczyniać się do wzrostu dochodów i obniżenia kosztów życia.

- Globalne trendy gospodarcze – Polska gospodarka jest częścią globalnego systemu, więc zmiany na rynkach światowych będą miały wpływ na sytuację finansową Polaków.

Choć wynagrodzenia w Polsce nadal będą rosły, dynamika tych korzystnych zmian dla naszych finansów będzie stopniowo maleć. Z kolei cięcia stóp procentowych powinny w przyszłości pozytywnie wpłynąć na dalszy wzrost zdolności kredytowej. Jeszcze niedawno oczekiwano, że takie zmiany nastąpią w bieżącym roku, jednak obecnie ten scenariusz wydaje się znacznie mniej prawdopodobny. Najnowsze prognozy sugerują obniżki stóp procentowych dopiero w 2025 roku.