Ile metrów mieszkania kupimy za średnią pensję?

Wg banku centralnego najniżej znajdował się on w III kw. 2007 roku, a więc w czasie pierwszej górki cenowej na polskim rynku nieruchomości. Wtedy to za jedną pensję można było kupić zaledwie nieco ponad pół metra kwadratowego (0,51 mkw.) mieszkania. Obecny wskaźnik jest więc aż o 70 procent wyższy.

Takie dane pokazują nam, że aktualna hossa w mieszkańcówce to jednak – co do specyfiki – zupełnie inna rzeczywistości, niż miało to miejsce 12 lat temu. I obecnie mieszkania bardzo drożeją, na wielu rynkach ceny są już powyżej maksimów z lat 2007 – 2008. Do tego, jeśli inwestycja ma być finansowana kredytem, dochodzi też wymóg wkładu własnego. Nie był on konieczny 10 – 12 lat temu. Mimo tych okoliczności jednak, dostępność mieszkań rośnie, nie maleje. Dzieje się tak oczywiście dlatego, że rosną też pensje. Jak napisano w podsumowaniu raportu NBP za I kw. 2019: „głównym czynnikiem (…) był wzrost wynagrodzeń”.

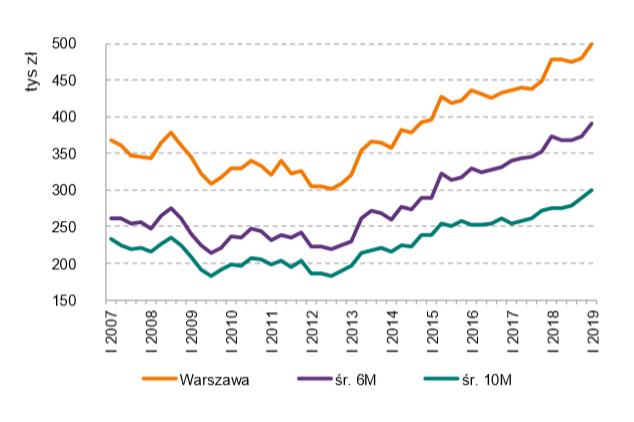

Rosnąca siła nabywcza Polaków na rynku mieszkaniowym dotyczy także zakupów finansowanych kredytem. Z danych NBP wynika na przykład, że na rynku warszawskim maksymalny dostępny kredyt mieszkaniowy wynosi aktualnie 500 tys. zł,, przy założeniu, że po spłacie raty, w portfelu kredytobiorcy pozostanie przynajmniej równowartość minimalnych zarobków na danym rynku. Miara, o której tu wspominamy to szacunek dostępnego kredytu mieszkaniowego. Pokazuje go poniższy wykres ze wspomnianego raportu banku centralnego.

Wykres 1. Szacunek dostępnego kredytu mieszkaniowego w wybranych miastach (źródło: NBP)

Pozostałe dwie krzywe obrazują średnią dostępność kredytu w 6 i 10 miastach wojewódzkich.

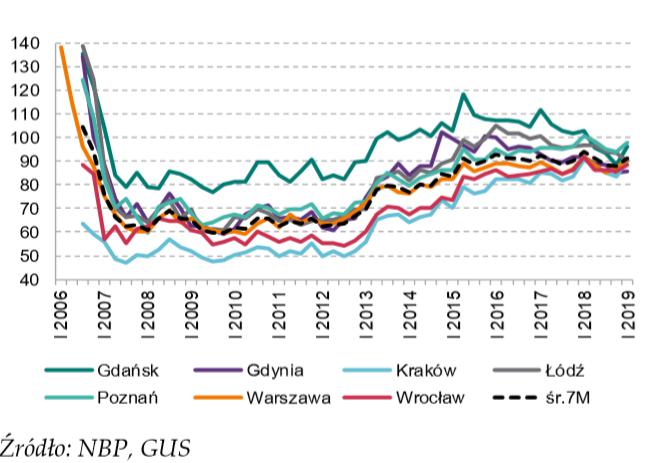

Jak więc widzimy – sytuacja kredytobiorców pod względem wysokości środków, o które mogą się starać jest coraz lepsza. Inaczej jednak niż w przypadku relacji wysokości pensji do ceny mieszkania, dostępna powierzchnia mieszkań finansowanych kredytem nieco maleje, co pokazuje, że nasza zdolność kredytowa rośnie wolniej niż ceny, albo też rośnie ostrożność banków w tym zakresie. Kredytową dostępność mieszkania – a więc miarę pokazującą, ile mkw. możemy zakupić za kredyt uzyskany przy przeciętnych zarobkach, pokazuje poniższy wykres z raportu banku centralnego.

Wykres 2. Szacunek kredytowej dostepności mieszkań – I kw. 2019 (NBP)

Jak widzimy – choć sytuacja pod względem możliwości zakupowych za kredyt jest znacznie lepsza niż w czasie górki z lat 2007 – 2008, to jednak nieco pogorszyła się wobec lat 2015 – 2016, a więc u początku obecnej hossy, kiedy to stopy procentowe zostały dopiero co ścięte do obecnych, najniższych w historii poziomów, za to ceny mieszkań były znacznie niższe niż obecnie. W gospodarce narodowej mieliśmy wtedy deflację.

Tak więc, choć pensje rosną szybciej niż drożeją nieruchomości, to jednak pogarsza się nieco sytuacja kupujących na kredyt. Mimo, że wysokość dostępnego kredytu rośnie, to minimalnie zmniejsza się powierzchnia mieszkania, którą możemy za niego kupić. Takie wnioski płyną z danych NBP, jednak absolutnie nie można sytuacji nazwać złą. Generalny obraz jest pozytywny – mimo że stawki za mieszkania na wielu lokalnych rynkach są już najwyższe od początku pomiarów banku centralnego, to jednak stać nas na tak drogie mieszkania. To pokazuje, że obecna górka cenowa ma znacznie zdrowszy charakter, niż bańka która urosła na tym rynku 10 – 12 lat temu, gdy na mieszkania było nas stać znacznie mniej niż obecnie (co obrazują choćby dane o powierzchni, jaką można było kupić za przeciętną pensję), a mimo to popyt i ceny rosły, napędzane dostępnymi kredytami.

Mieszkania mocno w górę, marże stabilne

Ceny mieszkań w tym roku mocno podskoczyły, na wielu lokalnych rynkach przewyższając już stawki z czasów górki cenowej sprzed 12 lat. Przykładem może być stolica. Wg danych NBP w Warszawie szczyt pierwszej górki cenowej na rynku pierwotnym przypadał na II kw. 2008. Wtedy to za 1 mkw. nowego mieszkania płaciło się 8600 zł. W roku 2019, a więc po 11 latach, po raz pierwszy ceny nowych mieszkań „pokonały” maksimum z 2008 roku. Obecnie 1 mkw. kosztuje w stolicy 8900 zł. W ciągu 12 mcy stawki poszły do góry o 800 zł, a więc o blisko 10 proc. We Wrocławiu cena metra zdrożała również o 800 zł. Wg NBP płaci się tam obecnie 7400 zł. Rok temu było to 6600. Daje to już ponad 10 procentowy wzrost. W Krakowie rok do roku mieszkania podrożały o 1000 zł (6770 – 7770), czyli aż o 15 procent.

Jak więc widzimy – wzrosty są bardzo dynamiczne. Tym bardziej zaskakują dane o dostępności mieszkań. Jeśli chodzi natomiast o finansowanie zakupów kredytem, tu dobrą informacją jest fakt, że marże bankowe pozostają stabilne.

Wg ostatniego raportu Amron – Sarfin w II kwartale 2019 r średnia marża kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) wyniosła 2,03%, czyli zaledwie o więcej o 0,05 p.p. w porównaniu do wcześniejszego kwartału. Przeciętne oprocentowanie modelowego kredytu hipotecznego wzrosło o 0,07 p.p. i na koniec badanego kwartału wyniosło 3,77%. Wysokość marż i oprocentowania rok do roku praktycznie się nie zmieniła.

Podsumowując: choć wg banku centralnego stać nas obecnie na relatywnie dużo (w porównaniu do lat wcześniejszych) powierzchni mieszkanie w relacji do pensji, to jednak dynamiczny wzrost cen, jeśli miałby się utrzymać, może rzutować na ten wskaźnik. Już widzimy pewne efekty w przypadku finansowania kredytem, bo choć przy rosnących pensjach możemy uzyskać większe finansowanie z banku, jednak liczba metrów kw. „własnego m”, które możemy kupić, z powodu wysokich cen nieznacznie się zmniejszyła.

Marcin Moneta

RynekPierwotny.pl